Alkmaar (Overstad)

Alkmaar (Overstad)  Alphen aan den Rijn

Alphen aan den Rijn  Amersfoort

Amersfoort  Amstelland

Amstelland  Amsterdam

Amsterdam  Bovenkarspel

Bovenkarspel  Breukelen

Breukelen  Emmen

Emmen  Enkhuizen

Enkhuizen  Gorredijk

Gorredijk  Hoorn

Hoorn  Huizen

Huizen  Kerkrade

Kerkrade  Lelystad

Lelystad  Medemblik

Medemblik  Utrecht

Utrecht  Veenendaal

Veenendaal  Wijk Bij Duurstede

Wijk Bij Duurstede  Wognum

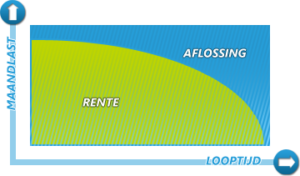

Wognum Bij een annuïteitenhypotheek wordt gedurende de looptijd – bij gelijkblijvende rente – een vast bedrag aan rente en aflossing (annuïteit) betaald. Je betaalt met de annuïteitenhypotheek steeds hetzelfde bruto bedrag. In het begin bestaan die kosten vooral uit rente en maar voor een klein deel uit aflossing. In de loop van de jaren wordt er minder rente betaald en steeds meer aflossing. Het gevolg hiervan is dat de rente en daarmee de fiscale aftrek jaarlijks lager worden; de netto lasten stijgen gedurende de looptijd, omdat alleen de rente fiscaal aftrekbaar is. De vaststelling van deze annuïteit geschiedt altijd zo dat aan het einde van de looptijd de volledige hypotheekschuld is afgelost. De annuïteiten worden veelal maandelijks voldaan.

Voordelen annuïteitenhypotheek

- Lage aanvangslasten; in het begin weinig aflossing

- Alternatief voor een hypotheek met vermogensopbouw bij een hogere leeftijd

Nadelen annuïteitenhypotheek

- Het fiscaal voordeel van de annuïteitenhypotheek daalt gedurende de looptijd vanwege de dalende rente en stijgende aflossing in het brutobedrag.