Alkmaar (Overstad)

Alkmaar (Overstad)  Alphen aan den Rijn

Alphen aan den Rijn  Amersfoort

Amersfoort  Amstelland

Amstelland  Amsterdam

Amsterdam  Bovenkarspel

Bovenkarspel  Breukelen

Breukelen  Emmen

Emmen  Enkhuizen

Enkhuizen  Gorredijk

Gorredijk  Hoorn

Hoorn  Huizen

Huizen  Kerkrade

Kerkrade  Lelystad

Lelystad  Medemblik

Medemblik  Utrecht

Utrecht  Veenendaal

Veenendaal  Wijk Bij Duurstede

Wijk Bij Duurstede  Wognum

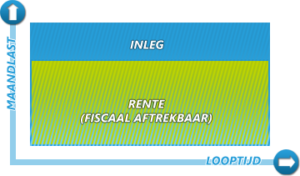

Wognum Een beleggingshypotheek bestaat uit een lening en een beleggingsrekening. Over de lening betaal je iedere maand rente. Daarnaast leg je geld in op een beleggingsrekening. Op de einddatum wordt de hypotheek (deels) afgelost met de opgebouwde waarde van de beleggingen. De opgebouwde waarde is afhankelijk van het beleggingsresultaat.

Voordelen beleggingshypotheek

- Lage netto lasten.

- Flexibel.

- Extra inleg of opname mogelijk.

- Fiscaal aantrekkelijk, rente-aftrek gedurende de hele looptijd is maximaal.

- Niet afhankelijk van verzekeringsbeperkingen.

- Kans op hoger rendement.

- De rekeninghouder bepaalt in zekere mate zelf hoe zijn inleg wordt belegd.

- De bruto-en nettolasten blijven constant (bij gelijkblijvende rente).

Nadelen beleggingshypotheek

- Het eindkapitaal is maar tot een bepaald maximum belastingvrij.

- Beleggingsrisico: meestal geen gegarandeerd rendement en/of eindkapitaal.

- Vaak uiteenlopende productvoorwaarden.

- Enorm aanbod aan producten met diverse beleggingsfondsen die verschillen qua soort, beleggingsbeleid, kosten en rendement. Daardoor zeer moeilijk met elkaar te vergelijken.

- Relatief hoge kosten over de vermogensopbouw.