Alkmaar (Overstad)

Alkmaar (Overstad)  Alphen aan den Rijn

Alphen aan den Rijn  Amersfoort

Amersfoort  Amstelland

Amstelland  Amsterdam

Amsterdam  Bovenkarspel

Bovenkarspel  Breukelen

Breukelen  Emmen

Emmen  Enkhuizen

Enkhuizen  Gorredijk

Gorredijk  Hoorn

Hoorn  Huizen

Huizen  Kerkrade

Kerkrade  Lelystad

Lelystad  Medemblik

Medemblik  Utrecht

Utrecht  Veenendaal

Veenendaal  Wijk Bij Duurstede

Wijk Bij Duurstede  Wognum

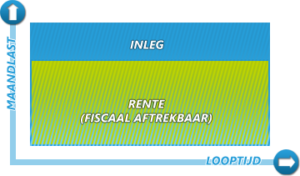

Wognum De hybride hypotheek is een combinatie van de spaarhypotheek en beleggingshypotheek. Gedurende de looptijd wordt er niet afgelost. Naast hypotheekrente betaal je een premie voor een gemengde verzekering. Je kunt zelf bepalen of je de premie inlegt in het spaarfonds, het beleggingsfonds of een combinatie hiervan. Tijdens de looptijd van de polis is een beperkte wisseling tussen de fondsen mogelijk. Je bent zelf verantwoordelijk voor het bijhouden van de ontwikkelingen van de beurskoersen en de kapitaalmarktrente, en het eventuele switchen tussen sparen en beleggen.

Niet iedere geldverstrekker biedt de hybride hypotheek aan en de productvoorwaarden verschillen per geldverstrekker. De verschillende hybride hypotheken zijn moeilijk met elkaar te vergelijken door de ondoorzichtige kostenstructuur van het beleggingsgedeelte.

De hybride hypotheek is geschikt om tot de beste fiscale verdeling te komen. Er is veel vrijheid en flexibiliteit binnen deze hypotheek: je kunt de premie (tijdelijk) verhogen of verlagen, de looptijd wijzigen en het overlijdensrisico al dan niet verzekeren of aanpassen.

Voordelen:

- in veel gevallen bouw je een belastingvrij vermogen op

- fiscaal voordeliger; gedurende de looptijd blijft de schuld gelijk

- Flexibele hypotheekvorm, door mogelijkheden verhogen of verlagen van de premie, looptijd wijzigen en fondsen wijzigen

Nadelen:

- het eindkapitaal is maar tot een bepaald maximum belastingvrij;

- meestal een opslag op de hypotheekrente van 0,2%

- het eindkapitaal is bij inleg in de beleggingsfondsen niet gegarandeerd

- relatief hoge kosten over de vermogensopbouw