Alkmaar (Overstad)

Alkmaar (Overstad)  Alphen aan den Rijn

Alphen aan den Rijn  Amersfoort

Amersfoort  Amstelland

Amstelland  Amsterdam

Amsterdam  Bovenkarspel

Bovenkarspel  Breukelen

Breukelen  Emmen

Emmen  Enkhuizen

Enkhuizen  Gorredijk

Gorredijk  Hoorn

Hoorn  Huizen

Huizen  Kerkrade

Kerkrade  Lelystad

Lelystad  Medemblik

Medemblik  Utrecht

Utrecht  Veenendaal

Veenendaal  Wijk Bij Duurstede

Wijk Bij Duurstede  Wognum

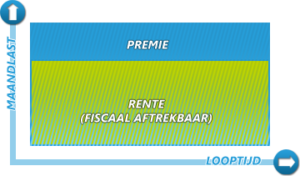

Wognum Een spaarhypotheek is een lening gecombineerd met een levensverzekering. Je maandelijkse lasten bestaan uit rente (over het hypotheekbedrag) en de premie voor de levensverzekering. Je spaart in de levensverzekering altijd het eindkapitaal bij elkaar. Op het spaargeld in de levensverzekering ontvang je hetzelfde rentepercentage als je betaalt aan hypotheekrente. Je lost niet direct af op de hypotheek, maar pas aan het einde van de looptijd. Wanneer je kiest voor een Kapitaalverzekering Eigen Woning (KEW) als levensverzekering, dan bouw je belastingvrij vermogen op in box 1.

Voordelen spaarhypotheek

- In veel gevallen bouw je een belastingvrij vermogen op.

- Fiscaal voordeliger; gedurende de looptijd blijft de schuld gelijk.

- Je spaart met een gegarandeerd rendement; het rendement is gelijk aan de hypotheekrente.

- De uitkering van het eindkapitaal is gegarandeerd.

- De waarde van de spaarhypotheek kan tussentijds niet lager worden.

- Renteschommelingen worden gedempt door de koppeling van de hypotheekrente aan de spaarrente.

- Geen of weinig kosten over de vermogensopbouw.

Nadelen spaarhypotheek

- Het eindkapitaal is maar tot een bepaald maximum belastingvrij.

- Meestal een opslag op de hypotheekrente van 0,2%.

- Veelal een verplichte overlijdensrisico- verzekering.

- Bij een lage hypotheekrente maak je een laag rendement vanwege de koppeling van de hypotheekrente aan de spaarrente.

- Je bent gebonden aan één en dezelfde instantie voor wat betreft lenen, sparen en verzekeren.

- Het eindkapitaal kan niet hoger worden dan de hoogte van de hypotheek.